Онлайн-сервис организации командировок

Поделиться в соцсетях

Компания должна компенсировать сотрудникам, отправленным в командировку, стоимость билетов, отеля и другие траты, однако для этого понадобится авансовый отчёт. С его помощью работник отчитывается о расходах, а компания возмещает все подтверждённые. Разбираемся, что именно должно быть в отчёте, как его составить и какие нюансы учесть.

Зачем нужен авансовый отчёт

Это единственный документ, который устанавливает и подтверждает расходы сотрудника в командировке. Заполнять его должен каждый человек, вернувшийся из бизнес-поездки. К отчёту обязательно прикладывают проездные билеты, счета за проживание, кассовые и товарные чеки, квитанции электронных терминалов и прочие документы, по которым видно, на что потрачены деньги.

Сдать отчёт нужно не позднее трёх рабочих дней с момента возвращения из поездки. Если сотрудник вернулся домой в выходной, отсчёт начинается с первого рабочего дня.

Форма авансового отчёта

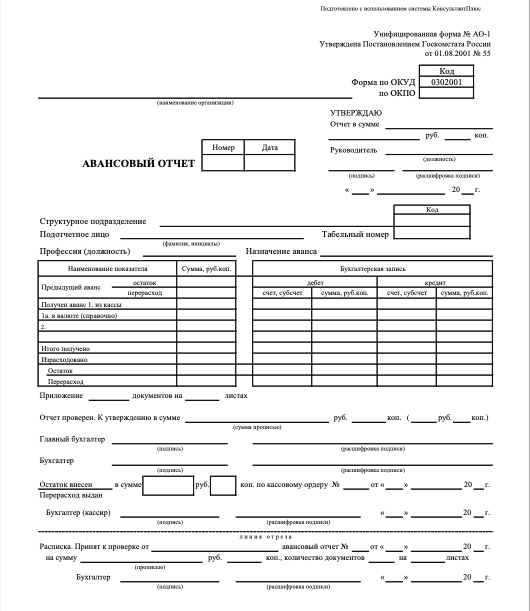

Отчёт составляют по унифицированной форме № АО-1. Правила её заполнения формы № АО-1 подробно описаны в указаниях Госкомстата.

Это нестрогое требование: компания может разработать удобную ей форму самостоятельно.

Оформляется отчёт в одном экземпляре.

Как заполнить авансовый отчёт

Сотруднику нужно заполнить только часть документа. Чтобы он не запутался, лучше выдать ему заполненный образец с пояснениями.

Что заполняет сотрудник

На лицевой стороне авансового отчёта работник указывает следующее:

- наименование компании работодателя;

- дату составления;

- структурное подразделение, в котором работает;

- свою фамилию с инициалами в строке «Подотчётное лицо»;

- свою профессию или должность;

- назначение аванса — «Командировочные расходы».

Также на лицевой стороне нужно заполнить левую таблицу. В строке «Предыдущий аванс» указывается остаток или перерасход денег от предыдущего авансового отчёта, если он был. Если его не было, строки оставляют пустыми.

Ниже указывают полученный аванс, а в последних трёх строчках — сколько было израсходовано, остаток или перерасход.

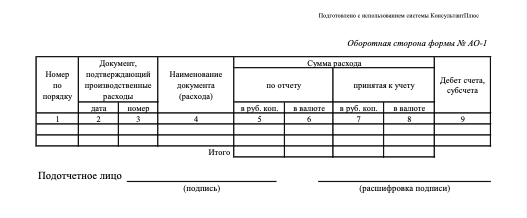

На оборотной стороне отчёта сотруднику нужно внести в таблицу в хронологическом порядке потраченные суммы и реквизиты документов, которые их подтверждают: чеки на билеты, маршрутные квитанции, посадочные талоны, договор на оказание гостиничных услуг и так далее. Заполнить нужно столбцы 1–6.

Отдельной строкой идут суточные, но их по закону подтверждать не нужно.

Под таблицей сотрудник ставит свою подпись с расшифровкой.

Подтверждающие документы нужно пронумеровать в том же порядке, как они занесены в таблицу, а на лицевой стороне отчёта указать их количество. После этого нужно приложить все эти документы и сдать в бухгалтерию.

Что заполняет бухгалтер

После того как сотрудник сдаёт отчёт, бухгалтер выдаёт ему расписку о принятии документа к проверке. Это отрывная часть лицевой стороны.

После этого бухгалтеру нужно присвоить документу номер и указать даты. Он заполняет правую часть таблицы на лицевой стороне: там нужно помимо сумм указать счета (субсчета) бухгалтерского учёта, на которых будет отражаться подотчёт.

Для расчётов с подотчётными лицами используется счёт 71. По дебету отражаются выданные работнику суммы, по кредиту — фактические расходы в командировке.

На оборотной стороне авансового отчета бухгалтер заполняет столбцы 7–9. В них записывают суммы расходов, принятые к учёту, и счета (субсчета) для их дебетования.

Авансовый отчёт утверждают главный бухгалтер и руководитель компании. Без их подписей документ будет недействительным.

Авансовый отчёт можно заполнить не только в бумажном, но и в электронном виде — второй вариант быстрее и удобнее. Подписать цифровой документ со стороны работодателя можно как квалифицированной, так и неквалифицированной электронной подписью (ст. 22.3 ТК РФ).

Как подтвердить транспортные расходы

Сотрудник может добираться до места командировки на общественном транспорте (самолёте, поезде, автобусе и так далее) или личном авто. И во всех этих случаях компания должна компенсировать расходы на дорогу.

Для этого сперва нужно подтвердить сам факт поездки: для этого понадобятся билеты, причём они могут быть и электронными (тогда их нужно распечатать). К авиабилету нужно также приложить бумажный посадочный талон, а если он утерян — справку от авиакомпании, подтверждающую, что пассажир действительно летел этим рейсом.

Также понадобится документ, подтверждающий оплату, например, кассовый чек, квитанцию или бланк строгой отчётности. Для авиабилетов это маршрутная квитанция, а для ж/д билетов — контрольный купон. Все эти документы при покупке приходят на электронную почту или в личный кабинет «OneTwoTrip для бизнеса», если вы делали заказ через сервис.

Если сотрудник едет на личном или арендованном автомобиле, в бухгалтерию можно сдать чеки на покупку бензина, за парковку, ремонт в пути и так далее. Также потребуется приложить следующие документы:

- Служебная записка от сотрудника, в которой указаны фактические сроки поездки, марка машины и её регистрационный номер. Записку составляют в свободной форме.

- Путевой лист (форму можно найти в Постановлении Госкомстата РФ от 28.11.1997 № 78).

В нём должен быть указан маршрут, количество километров пробега авто на начало и конец поездки, по данным одометра, остаток топлива на начало и конец поездки, заправки в течение командировки.

На основании служебной записки работнику нужно выплатить компенсацию за использование личного автомобиля в служебных целях (ст. 188 ТК РФ). Размер и порядок выплаты прописывают в отдельном приказе.

Как подтвердить расходы на проживание

В командировке сотрудник может жить в отеле, арендованной квартире или у своих родственников и знакомых. Рассмотрим, как подтверждать расходы во всех этих случаях.

Проживание в гостинице

Это наиболее распространённый вариант — и самый удобный для компании и работника, поскольку документы для отчёта из отеля легко получить.

Вот что нужно передать в бухгалтерию:

- договор и акт об оказании гостиничных услуг либо ваучер на проживание (при бронировании через интернет);

- кассовый чек или бланк строгой отчётности, подтверждающий проживание и оплату услуг.

Если отель забронирован через «OneTwoTrip для бизнеса», подтверждающие документы доступны онлайн в личном кабинете.

Аренда частного жилья

Такой вариант компании иногда выбирают, отправляя сотрудника в длительную командировку или при работе вахтовым методом.

В бухгалтерию при этом нужно предоставить следующие документы:

- договор найма жилого помещения;

- чек об оплате.

Такие документы можно получить, если арендовать квартиру у юрлица. Если же арендодатель — частное лицо, то подойдёт расписка. В ней нужно указать Ф. И. О. проживающего, даты аренды квартиры, сумму оплаты, дату составления расписки и данные владельца квартиры.

Важный момент: компания может возместить расходы только на аренду жилого помещения. Апартаменты считаются нежилыми помещениями, и расходы на них не входят в стоимость проживания в командировке.

Проживание у родственников или друзей

В соответствии со ст. 168 ТК РФ работодатель обязан возместить сотруднику расходы на проживание, если речь не идёт о бесплатном жилье. Квартира родственников и знакомых им не является, поскольку не предоставлена компанией, ведь сотрудник сам нашёл себе ночлег.

В данном случае фактический срок проживания можно подтвердить служебной запиской сотрудника и проездными документами, в которых видны даты поездки. Сумма возмещения должна быть установлена в положении о командировках компании. Её размер работодатель устанавливает самостоятельно.

К этим расходам нельзя приложить чеки, а значит, они относятся к неподтверждённым. Для их возмещения нужно издать приказ. И не забудьте, что согласно п. 1 ст. 217 НК РФ такие расходы на жильё в командировке не облагаются НДФЛ, если их размер не превышает 700 рублей в день по России и 2 500 рублей в зарубежных поездках. При этом страховые взносы начисляются на всю сумму.

Дополнительные расходы

Обычно все остальные траты в служебной поездке сотрудник оплачивает из суточных. Компания начисляет их за каждый день в командировке, в том числе все нерабочие дни (выходные и праздники), а также за время в пути. О суточных у нас есть исчерпывающая статья.

Суточные не нужно подтверждать документально, сотрудник может распоряжаться ими по своему усмотрению.

Компания также может в положении о командировках прописать возмещение дополнительных расходов, например, на такси по городу, ужины с деловыми партнёрами или использование гостиничных услуг. Тогда сотруднику нужно будет собирать за них чеки, а после сдать их в бухгалтерию с авансовым отчётом.

Особенности заграничных командировок

При деловой поездке в другую страну компания помимо всех указанных выше расходов должна также возместить следующие траты:

- стоимость оформления загранпаспорта и визы;

- медицинская страховка для выезжающих за рубеж;

- консульские и аэродромные сборы;

- прививки сотруднику, если они требуются для въезда в страну.

Кроме того, при однодневной командировке за рубеж выплачивают 50% суточных (при однодневной командировке внутри страны суточные начислять не нужно).

Все подтверждающие документы на иностранном языке нужно перевести на русский. К авансовому отчёту прикладывают построчный перевод на отдельном листе.

Если вы отправляете сотрудника в зарубежную командировку, ознакомьтесь с нашей статьёй на эту тему.

Что делать, если работник не сдал авансовый отчёт вовремя

Сотрудник должен сдать отчёт в течение 3 рабочих дней после возвращения из командировки. Нарушение этого срока считается дисциплинарным проступком. За него компания может объявить выговор или вынести замечание, а также удержать из зарплаты аванс, за который сотрудник не отчитался.

Однако важно соблюдать порядок удержания аванса. Для этого требуется издать приказ об удержании, причём не позднее месяца со дня окончания срока, когда сотрудник должен был вернуть деньги.

Также рекомендуется в положении о командировках прописать срок, в который сотрудник должен вернуть в кассу неизрасходованные подотчётные суммы — при командировках это 3 рабочих дня после возвращения.

Что делать, если подтверждающие документы утеряны

Без подтверждающих документов расходы на командировку учесть нельзя, а значит, сотруднику придётся оплатить их самостоятельно. Однако часто документы можно восстановить. Например, обратиться в гостиницу за чеком и ваучером на проживание либо взять в авиакомпании справку о перелёте — это аналог посадочного талона.

При желании компания может возместить и необоснованные расходы на дорогу и проживание. Это нужно зафиксировать в положении о командировках. Однако на неподтверждённые расходы придётся начислять налоги и сборы, так что работодателю такая практика невыгодна.

Компания не столкнётся с этими проблемами, если подключится к сервису «OneTwoTrip для бизнеса» и будет оформлять командировки через него. В этом случае закрывающие документы хранятся в личном кабинете и доступны онлайн. А если настроить бесплатную интеграцию с сервисом 1С:Бухгалтерия, то данные будут автоматически заноситься в систему, и бухгалтеру останется только сверить их.