Содержание

Есть из чего выбрать

Больше 3 млн отелей, билеты на любой транспорт,

все документы онлайн. На «OneTwoTrip для бизнеса»

Есть из чего выбрать

Больше 3 млн отелей, билеты на любой транспорт,

все документы онлайн. На «OneTwoTrip для бизнеса»

Поделиться в соцсетях

Строгий контроль и оформление расходов — важная составляющая командировок. После деловой поездки сотрудник должен при сдаче авансового отчёта предоставить документы, подтверждающие его траты, включая расходы на проживание. Без этого бухгалтерия не сможет оформить компенсацию командировочных трат, а у компании могут возникнуть сложности с налоговым учётом.

В этой статье разберём, что входит в понятие «отчетные документы за проживание в гостинице», как их правильно оформить и что делать, если сотрудник их не предоставил.

Правила компенсации проживания по ТК РФ

По закону сотрудник имеет право на возмещение расходов, связанных с командировкой — в том числе, средств на размещение в отеле или квартире во время деловой поездки. Сумму компенсации и список подтверждающих документов определяет работодатель и закрепляет в локальных нормативных актах компании. Налог на прибыль будет исчисляться на основании этих документов, поэтому важно, чтобы они отражали деловой характер трат.

Расходы на командировки государственных служащих, работников бюджетных учреждений и внебюджетных фондов регламентируются постановлениями Правительства РФ, нормативными актами регионов и органов местного самоуправления. Например, для федеральных государственных гражданских служащих установлены следующие нормы: руководителям возмещается стоимость двухкомнатного номера, остальным — однокомнатного.

Командировочные расходы учитываются при расчёте налога на прибыль, поэтому у организации должны быть все подтверждающие документы. Правила учёта зависят от типа размещения:

- При размещении в отеле учитывается только стоимость проживания — стоимость допуслуг сюда не входит.

- При размещении в арендованной квартире учитывают стоимость проживания при наличии договора об аренде и чеков.

Также для оформления компенсации нужно подтвердить фактическое пребывание сотрудника в командировке — для этого используют проездные документы. Если их нет, то необходимо отправить запрос в организацию, которая выступала принимающей стороной, чтобы получить справку-подтверждение, что в указанный период сотрудник выполнял служебное задание на их территории.

Когда расходы на жильё не компенсируют

Есть несколько случаев, в которых работодатель не обязан возмещать траты на проживание во время служебной поездки:

- Сотруднику предоставили жильё бесплатно — например, его разместили в служебной квартире работодателя.

- Работник может ежедневно возвращаться из командировки домой, в том числе если командировка однодневная.

- Сотрудник не предоставил документы об оплате жилья и их не получилось восстановить или запросить повторно в отеле.

- Работник заболел во время поездки и попал в стационар — на время пребывания в больнице расходы на жильё не компенсируются.

- Сотрудник заказал дополнительные услуги в отеле. Работодатель не обязан возмещать расходы командированного на СПА, кабельное ТВ или мини-бар.

Какие документы подтверждают проживание в гостинице

В течение трёх дней после возвращения из командировки сотрудник должен предоставить отделу бухгалтерии авансовый отчёт. В нём нужно отразить все расходы во время деловой поездки и приложить документы, которые будут подтверждать расходы — их перечень работодатель определяет самостоятельно.

Подтвердить расходы на проживание можно с помощью бланков строгой отчётности, например, кассового чека, квитанции, счёта на оплату или договора на оказание гостиничных услуг. Правильно заполненный бланк должен включать в себя:

- Название документа, шестизначный номер и серия.

- Полное юридическое название и адрес отеля.

- ИНН, КПП, ОГРН гостиницы.

- Вид услуги и стоимость за всё время проживания с указанием способа оплаты — наличными или безналичными.

- Даты заезда, выезда и оформления расчёта.

- Ф. И. О., должность и подпись сотрудника отеля, который оформил проживание и принял оплату.

- Печать гостиницы.

В счёт за проживание в гостинице могут быть включены дополнительные услуги. Например, стоимость питания в ресторанах и барах, услуги в оздоровительных комплексах. При этом работодатель не обязан возмещать такие расходы — сотрудник может воспользоваться ими за свой счёт.

Оплачивать проживание в гостинице в командировке можно как наличным, так и безналичным расчётом — этот вопрос лучше обсудить заранее с руководителем. Возместить расходы руководитель может перед поездкой в виде аванса или после.

Если сотрудник не предоставил отчётные документы за проживание

В таком случае работодатель может обратиться за информацией в отель напрямую. В ответ гостиница направит дубликат счёта или справку о проживании с указанием периода — даты заезда сотрудника и его выезда. Эта справка не имеет такой же юридической силы, как у отчётного бланка для налоговой инспекции, но она всё равно считается косвенным подтверждением потраченных средств и может служить основанием при расчёте.

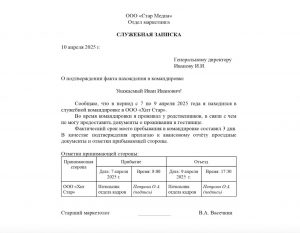

Если работник во время деловой поездки останавливался, например, на съёмной квартире, и у него нет документа об оплате проживания, можно предоставить служебную записку. В ней нужно объяснить причину отсутствия подтверждающих документов.

При отсутствии каких-либо отчётных документов за проживание в гостинице и служебной записки бухгалтерия может отказать в возмещении, а сумма аванса будет удержана из зарплаты.

Фото на обложке: @CrizzyStudio/Shutterstock

Выгода на максимум

Экономьте деньги и время на командировках c «OneTwoTrip для бизнеса». Это бесплатно.