Содержание

Есть из чего выбрать

Больше 3 млн отелей, билеты на любой транспорт,

все документы онлайн. На «OneTwoTrip для бизнеса»

Есть из чего выбрать

Больше 3 млн отелей, билеты на любой транспорт,

все документы онлайн. На «OneTwoTrip для бизнеса»

Поделиться в соцсетях

С 2025 года расходы на оплату жилья в командировках возросли — в России ввели туристический налог. В статье рассказали, что это такое, сколько нужно платить и как учитывать сбор в командировочных расходах.

Что такое туристический налог и чем он отличается от курортного сбора

Туристический налог — это обязательный платёж с выручки от гостиничной деятельности (глава 33.1 НК РФ). Сбором облагаются средства размещения, включённые в единый классифицированный реестр: отели, гостиницы, хостелы, глэмпинги, санатории, базы отдыха и другие объекты. Стоит отметить, что размещение в съёмной квартире или комнате не попадает под туристический налог, независимо от того, кто сдаёт помещение: физлицо, ИП или компания.

Туристический налог и курортный сбор — это два разных платежа. Первый включён в стоимость номера и не выделяется отдельной строкой в чеке, а второй отдыхающие должны были оплачивать отдельным платежом. Курортный сбор действовал в России в рамках эксперимента до 31 декабря 2024 года — сейчас его заменил Туристический налог.

Когда и где ввели туристический налог

Туристический налог ввели 1 января 2025 года. Он распространяется на всю страну, но местные власти самостоятельно решают, взимать сбор или нет. По данным Российского союза туриндустрии, в начале 2025 года турналог ввели в 754 муниципальных образованиях 63 субъектов РФ. Сбор действует в Санкт-Петербурге, Сочи, Казани, Суздале, Екатеринбурге, Перми, Горно-Алтайске и ряде других городов.

Узнать, действует ли налог в определённом городе, можно на сайте администрации или Федеральной налоговой службы в разделе «Туристический налог».

Каковы ставки туристического налога и кто должен его оплачивать

В 2025 году туристический налог составляет 1% от стоимости суточного проживания, но не менее 100 рублей (п. 1 ст. 418.5 НК РФ). При этом в последующие годы ставка будет повышаться: в 2026 — 2%, в 2027 — 3%, в 2028 — 4%, в 2029 — 5%. Стоит также отметить, что в законе прописан максимально возможный размер налоговой ставки, а местные власти могут корректировать его и менять с учётом сезонности и категории объекта размещения.

Туристический налог косвенный, то есть включён в стоимость размещения. Фактически покупатель оплачивает его при расчёте за номер, а владелец гостиницы переводит эти деньги в местный бюджет.

От уплаты турналога освобождены некоторые категории граждан (п. 2 ст. 418.4 НК РФ):

- Инвалиды I и II групп, инвалиды с детства, дети-инвалиды.

- Ветераны боевых действий.

- Герои России и СССР.

- Участники ВОВ, СВО.

Важно помнить, что льгота применима, только если договор на проживание заключён и оплачен самим льготником.

Как учитывать туристический налог в командировочных расходах

С 1 января 2025 года туристический налог учитывается в составе командировочных расходов как часть стоимости найма жилого помещения (пп.12 п.1 ст. 264 НК РФ). Расходы на проживание в рабочей поездке должны быть экономически обоснованными и подтверждёнными документально. То есть командированный сотрудник по возвращении должен сдать в бухгалтерию авансовый отчёт и прикрепить к нему подтверждающие документы — чек, квитанцию или счёт на оплату.

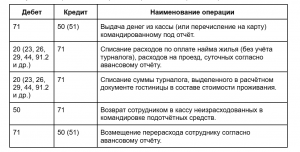

Бухгалтерские проводки по учёту турналога аналогичны проводкам для отражения затрат по найму жилья и прочих командировочных расходов. Подробнее отразили ниже.

В таблице наглядно видно, что деньги, выданные командированному перед поездкой, учитываются по дебету счёта 71 «Расчёты с подотчётными лицами», а произведённые расходы — по кредиту счёта 71 в корреспонденции со счетами учёта затрат.

Фото на обложке: @fizkes/Shutterstock

Выгода на максимум

Экономьте деньги и время на командировках c «OneTwoTrip для бизнеса». Это бесплатно.